Autor: Prof. Dr. Jorge Delzart

Análisis de la Carpeta de Crédito

• Como el importador y exportador puede mejorar su comunicación con las entidades financieras

• El examen se inicia buscando evaluar la confiabilidad del balance, se parte del informe del auditor, las notas y los anexos.

• Resulta obligatorio el análisis del estado de origen de aplicación de fondos, permitiendo al banquero entender la gestión financiera de la empresa, ¿dónde la empresa genera sus fondos?, ¿dónde los destina?

• Las entidades financieras no se conforman con ver sus balances, para evaluar la marcha del negocio quieren conocer el negocio y hasta los pensamientos de sus dueños.

• Información más Importante de la carpeta comercial.

• Últimos Estados Contables y datos complementarios. (3 Períodos).

• Deuda con los Bancos

• Antecedentes de la firma y de la empresa, de sus socios y de quienes conducen la empresa

• Evolución Post Balance de las Ventas, Compras y Deudas

• Principales clientes, proveedores y competidores

• Cash flow o flujo de fondos proyectados, esta información constituye un aspecto destacado.

• Clara explicación de las características del negocio o proyecto que se propone emprender

• La lista se completa con:

I. Estatutos

II. Actas

III. Contratos

IV. Poderes

V. Títulos

• Conclusiones del empresario:

• El importador o el exportador deben transcribir los hechos más relevantes en no más de una carilla, persuadir al destinatario para que financie el plan.

• Se debe desarrollar un plan de negocios (Bussines Plan), elaborando una síntesis de un plan de negocios.

• Deben utilizarse los datos más relevantes señalando hechos concretos del modo más preciso.

• Conclusiones del banquero:

• El banquero recurre a información especializada sobre la marcha de la economía y el entorno político y social para enmarcar la evolución del sector donde participa la empresa.

• Con los resultados de las evaluaciones establecerá si el proyecto es viable describiendo en su informe las denominadas fortalezas y debilidades de la empresa (FODA).

• Con ese fin se realizan los siguientes análisis:

I. Del sector donde se desempeña la empresa.

• Competencia

• Clientes

• Porción de la empresa en el mercado

• Conocer a los clientes de la empresa y a los clientes de los clientes.

• El poder de negociación de los proveedores.

• Referencias de plaza.

• Información de bancos.

• Grado de cumplimiento de sus obligaciones.

• Factibilidad económica y financiera: Cual va a ser la ganancia del proyecto menos los costos generados, números en ventas y en costos.

• Problemas impositivos

• Trastornos en la gestión de cobranzas

• Dificultades en el acceso al crédito

II. Del propio empresario y su cuerpo gerencial

• Antecedentes del dueño, los socios y su cuerpo gerencial.

• Presentación de la Gerencia: Capacidad Gerencial, quienes llevaran al éxito a la empresa.

Los bancos saben que un proyecto excelente por conducción inapropiada.

• Recursos humanos: Que estructura tienen.

• Resistencia al cambio

III. Visita a la planta

- Ubicación.

- Lugar donde se fabrican los productos

- Accesos

- Proximidad a los centros de consumo.

- Principales insumos.

- Grado de mantenimiento de las maquinarias

- Nivel de automatización, tecnología

- Plan de Producción: Impacto sobre el capital de trabajo.

IV. Análisis del mercado

• Mercado donde se describe el objetivo:

- ¿Qué buscan los consumidores?

- ¿Qué precios están dispuestos a pagar?

- ¿Qué productos desplazaría?.

• Competencia:

- Quienes son los que ofrecen el mismo producto en un mismo ambiente geográfico.

- La competencia indirecta, los productos sustitutivos.

• Análisis Foda

-Evaluación de las fortalezas y debilidades internas de la empresa, esté análisis procura neutralizar las amenazas.

• Estrategia:

- Cuál es el escenario futuro, ¿qué empresa anhela ser en un futuro mediato?.

• Plan de Marketing:

- Estrategias de marketing (Marketing Mix).

• Tratamiento del Flujo Financiero

- Los más importantes son el Van (Valor Actual Neto) y la Tir (Tasa Interna de Retorno).

Principales Índices a Analizar en el balance del representante del exterior

I-Análisis de Estructura Patrimonial

1- Razón de Financiamiento Total

Que parte de los activos se financió con recursos propios.

Patrimonio Neto = 440.178.000 = 0.7926

Activo 555.388.000

2- Razón de Endeudamiento

Relación entre el capital ajeno y el capital propio. Este índice nos permite evaluar la solidez del ente.

Cuanto menor sea el índice más solvente será para quien debe evaluar. Se toma como norma que debe ser menor que uno.

Pasivo Total = 63.000.000 = 0.143

Patrimonio Neto 440.178.000

3-Endeudamiento en moneda extranjera

Pasivo en moneda extranjera = 8.530.000 = 0.135

Pasivo Total 63.000.000

II -Análisis de la Situación Financiera

1- Razón de liquidez corriente

Este índice refleja cual es la mayor o menor facilidad que tiene la empresa o compañía para hacer frente a sus pasivos de corto plazo.

Debe ser mayor que uno. El número resultante del calculo de la razón de la liquidez corriente nos informa sobre el grado de la generación de fondos y su utilización. Si el activo corriente supera el pasivo corriente se podría deducir que la capacidad de pago de la empresa se encuentra en un nivel satisfactorio.

Activo Corriente = 150.917.000 = 2.3955

Pasivo Corriente 63.000.000

2- Razón de liquidez inmediata

Este índice nos refleja la posibilidad de afrontar pagos en forma inmediata, la posición se debe analizar dentro de un contexto inflacionario.

Disponibilidades más Créditos Corrientes = 75.143.000 = 1.1927

Pasivos Corrientes 63.000.000

3- Solvencia general

Siempre será conveniente que los activos superen a los pasivos

Activo = 555.388.000 = 8.8157

Pasivo 63.000.000

II -Análisis de rotaciones

1- Días de venta a cobrar

Este índice refleja el tiempo promedio que la empresa o compañía tarda en cobrar sus créditos.

Créditos por ventas x365 =

Ventas

59.559.000 x 365 = 54 días

403.865.000

2 - Días de venta en existencia

Este índice refleja el tiempo promedio que la empresa o compañía tarda en vender sus inventarios.

Bienes de cambio x 365 = 75.774.000 x365 = 75 días

Costo de ventas 368.320.000

III- Índices Económicos

1- Crecimiento de ventas

Nos indica el porcentaje de crecimiento en ventas.

Ventas período 1 360.887.000 = (403.865000/360.887000)-1*100 = 11.91%

Ventas período 2 403.865.000

2- Margen bruto sobre ventas

Este índice indica la contribución de las ventas a la generación de utilidades brutas de la empresa.

Resultado bruto 35.545.000 *100 = 8.80 %

Ventas período 2 403.865.000

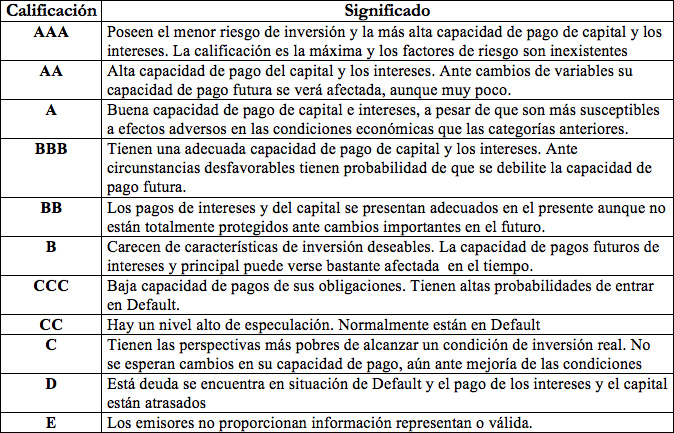

SISTEMA DE CALIFICACIÓN DE RIESGOS

Calificadoras de riesgo

• La calificación de riesgo es la opinión de una entidad independiente especializada en estudios de riesgo sobre la calidad crediticia de una emisión de valores de otras empresas y de los gobiernos.

• De acuerdo a la Ley del Mercado de Valores las encargadas de otorgar dichas calificaciones son las Entidades Calificadoras de Riesgo, mismas que deben constituirse como sociedades anónimas de objeto exclusivo con el fin de calificar los valores por el nivel de su riesgo en el mercado de valores de oferta pública.

• La calificación de riesgo se efectúa de acuerdo a la metodología de calificación de cada entidad, se toma en cuenta la competencia, las acciones del gobierno sobre el sector, regulaciones, comportamiento del producto en el mercado, calidad de la gerencia de la empresa, etc.